はじめに

佐賀県主催の起業・複業支援プログラム「SAGA SMART TERAKOYA」の受講生から生まれた企画「エンチカ学園」。その第5回目となる講座がオンラインで開催されました。今回のテーマは、起業を志す誰もが直面する「お金」です。

講師には、弊社の事業プロデューサーであり、元金融マンとして年間100件以上の融資案件を手掛けてきた小島拓真(こじまたくま)が登壇しました。

創業者たちから「イージー小島」と呼ばれるほど融資支援に定評のある小島が、融資審査の裏側と「通る計画書」の本質を解説しました。起業を検討している方から、すでに事業をスタートさせている方まで、多くの参加者が熱心に耳を傾けた当日の様子をご紹介します。

創業融資の「常識」を揺さぶる◯╳クイズ

冒頭、参加者の知識レベルを確認するアイスブレイクとして「創業融資◯╳クイズ」が行われました。当たり前だと思っていたことがプロの視点にはどう映っているのか、参加者の認識を揺さぶる解説が続きました。

・自己資金0(ゼロ)でも必ず受けられる?(正解:╳)

「0でも絶対に無理というわけではありませんが、自己資金は『この人がどれだけ準備をしてきたか』を見る指標になります」。本気度を測る客観的な証拠として、通帳の履歴そのものが信頼に繋がるのです。

・日本政策金融公庫なら、担保や保証人がなくても利用できる?(正解:◯)

創業から2年以内であれば、無担保・無保証で利用できる特例制度が存在します。これは国が起業を推進するための強力な支援策と言えます。

・携帯料金の滞納は融資に影響しない?(正解:╳)

金融機関は必ず信用情報を照会します。質の悪い延滞(引き落とし日の翌月にズレるなど)は、想像以上に印象を悪くします。

・融資を受けたら何に使っても自由である?(正解:╳)

設備資金か運転資金か、申請した使途以外に使うことは厳格に禁じられています。民間金融機関は、最後までその資金がどこへ消えたかを確実にに追いかけるのです。

・アルバイト経験でも、創業計画の評価対象になる?(正解:◯)

雇用形態ではなく、「現場を知っている」という事実が重要です。そこで何を学び、どんなスキルを得たかが計画書の客観性を裏付けます。

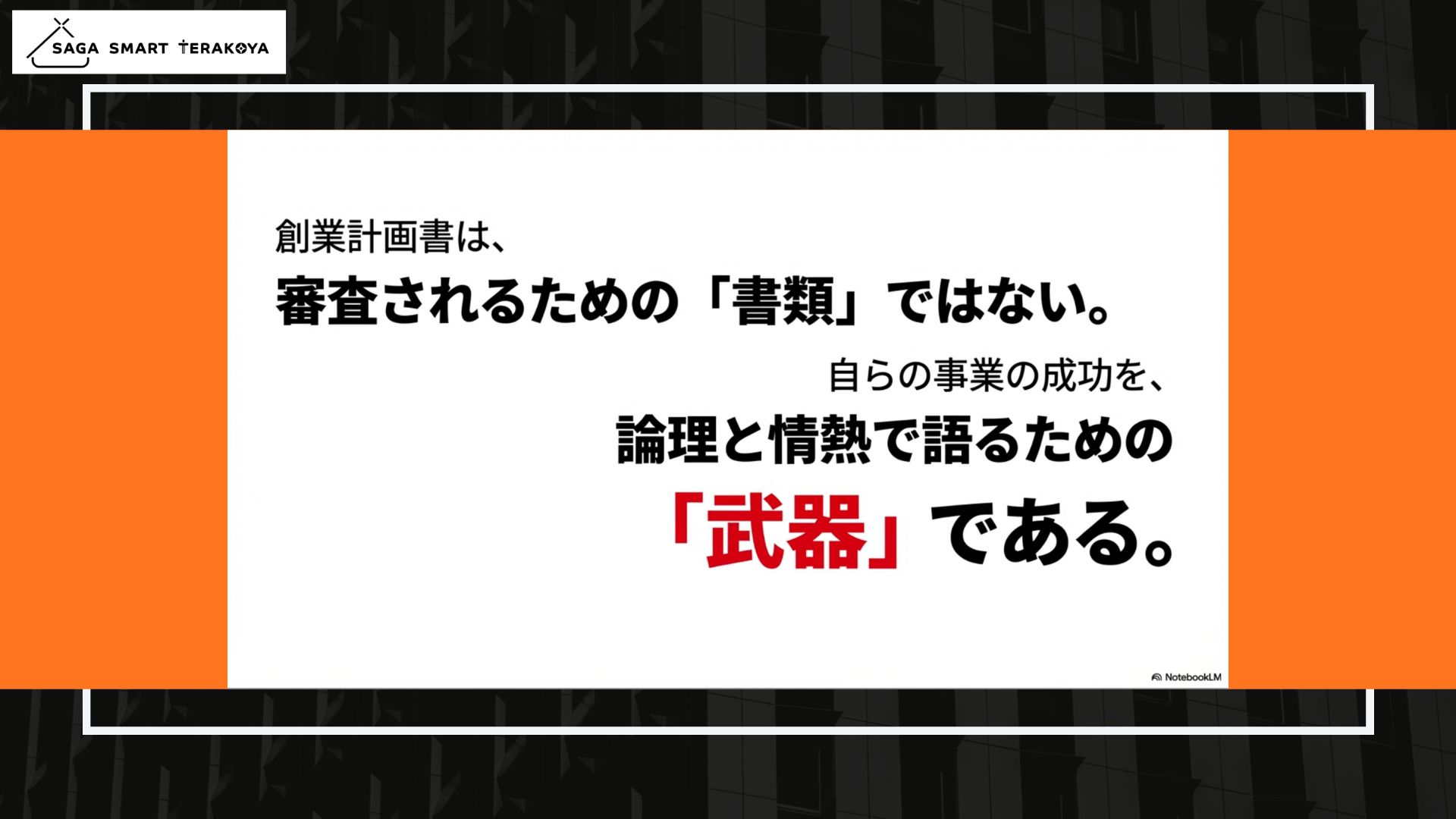

事業計画書は、信頼を勝ち取るための「成功の物語」

「創業計画書は、審査されるための『書類』ではありません。自らの事業の成功を、論理と情熱で語るための『武器』です」。この言葉が、本講座の核心を突いていました。

金融機関が知りたいことは、たった一点。「貸したお金を、利益を生み出して返せるか」です。その問いに答えるための物語は、三部構成で描く必要があると説きます。

1. 信頼の源泉:なぜ「あなた」なのか

信用金庫の融資担当として案件に向き合っていた頃、真っ先に、そして最も熱を込めて目を通していたのが「略歴」の欄だそう。

単に勤務先を記号のように並べただけの履歴書では、審査する側からすれば、その人の輪郭が全く見えてきません。そこでどんな壁にぶつかり、どんな具体的な実績を上げ、その経験がなぜ今回の起業に必要なのか。自分のこれまでの歩みと、これから始める事業が、一本の線でつながっていること。

それを迷いなく、自分の言葉で語れるかどうかが、プロの心を動かす「信頼」のスタートラインになると語りました。

2. 事業の説得力:なぜ「その事業」なのか

「金融機関は、自分がイメージできないものにお金は貸しません」。これは、一見当たり前の、けれど多くの起業家が陥る落とし穴です。

どれほど熱のこもった計画書であっても、読み手の頭の中にそのビジネスが動いている風景が浮かばなければ、審査の判は押されません。提供するメニューの写真は準備できているか、その価格設定の裏側には納得感のある根拠があるか。

求められるのは、第三者がその場を想像できるほど「とことん具体的で、手触り感のある情報」です。そして物語の核心となるのは、「数ある選択肢の中で、なぜお客様はあなたを選ぶのか」という問いへの答え。

競合がひしめく中で選ばれる「強みの源泉」を明確に言語化できて初めて、計画書は単なる数字の羅列から、血の通った事業へと昇華すると伝えました。

3. 数字の根拠:なぜ「返済可能」なのか

「売上計画を、こうなったらいいなという『願望』で書いてはいけません」

数字のセクションで強調したのは、その根拠がどこまで地べたを這ったものであるか、という点でした。

客数、客単価、回転率といった、一つひとつの要素を細かく分解し、自分の足で稼いだ市場調査や過去の経験から「積算」して積み上げていく。その泥臭い作業の痕跡こそが、計画書の説得力になります。

さらに、百戦錬磨の審査担当者が思わず唸るのは、売上が80%、あるいは50%に落ち込んだ時の「最悪のシナリオ」まで想定されている時です。リスクを隠さず、あらかじめ対策を練っておく。

その誠実な姿勢を見せることで初めて、金融機関は「この人なら、どんな局面でも確実に返済してくれる」という確信を抱く点を特筆しました。

融資担当者を「味方」にする人間力と、明暗を分けた実例

融資面談が終わった後、決裁者は担当者にまずこう尋ねます。

「お前、この人と一緒に仕事したいか?」

担当者は単なる窓口ではなく、パートナーです。彼らを「応援したい」という気持ちにさせることが、審査を突破する最大の秘訣です。また、商工会議所や仲間の紹介といったワンクッションを置くことで、信頼の土台が整った状態でスタートできるという実践的なアドバイスも示しました。

例えば、ある天ぷら屋さんの主人は、20年の修行で培った技術に加え、著名人を含む膨大な「顧客リスト」を提示しました。これは「確実にお客さんが来る」という強力な根拠になり、融資はすんなり決まりました。

一方で、鎌倉の小町通りでバーを開きたいという計画は、断らざるを得ませんでした。昼間の喧騒とは対照的に、夜になると人が消える地域の特性を把握できていなかったからです。プロの目は、地に足のつかない計画を鋭く見抜くのです。

誠実さと「共感を生む人間力」

後半の質疑応答では、さらに深いやり取りが続きました。ITやDXコンサルのような「無形サービス」をどのように説明すべきかという問いには、「0から100まで説明する覚悟を持ってください」と答えました。看板メニューの具体化や、柔軟なサービス内容を可視化した資料が、共通の理解を生む唯一の道であると言います。

また、「お金を貸せないと思う瞬間は?」という問いへは、「お金は、人を変えてしまいます」

経営が苦しくなると、それまで穏やかだった人が変わってしまうことがあると答えました。数字の奥にある「変わらない誠実さ」や、担当者を道具として扱わないフラットな姿勢が、最後には審査の天秤を動かします。融資は決して「高い壁」ではなく、自分の事業を客観的に見つめ直し、信頼を積み上げるための「対話」なのです。

融資を『対話』と捉え直す。講師の言葉から、そんな新たな気づきと勇気をもらえた時間となりました。

まずは無料で

まずは無料で お問い合わせ

お問い合わせ イベント情報

イベント情報